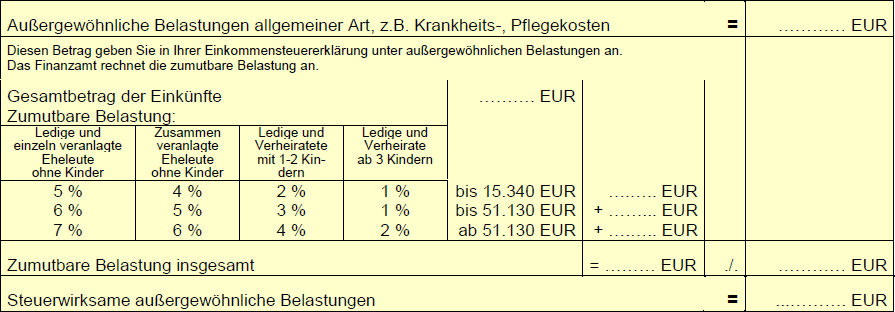

Die Aufwendungen, die als außergewöhnliche Belastungen absetzbar sind, kürzt das Finanzamt um die zumutbare Belastung, so insbesondere Krankheits-, Kur-, Pflege-, Behinderungskosten. Die Zumutbarkeitsgrenze wird in drei Stufen (Stufe 1 bis 15.340 Euro, Stufe 2 bis 51.130 Euro, Stufe 3 über 51.130 Euro) nach einem bestimmten Prozentsatz des "Gesamtbetrags der Einkünfte" bemessen. Diese beträgt je nach Familienstand und Kinderzahl zwischen 1 und 7 %.

- Nach bisheriger Rechtslage richtet sich die Höhe der zumutbaren Belastung insgesamt nach dem höheren Prozentsatz, sobald der Gesamtbetrag der Einkünfte eine der o.g. Grenzen überschreitet. Dann ist der höhere Prozentsatz auf den "Gesamtbetrag aller Einkünfte" anzuwenden.

- Im Januar 2017 hat der Bundesfinanzhof einmal genauer ins Gesetz geschaut und dabei überraschend fest-gestellt, dass die zumutbare Belastung bisher völlig falsch berechnet wurde. Der gesetzlich festgelegte Prozentsatz beziehe sich ja gar nicht auf den "Gesamtbetrag aller Einkünfte", sondern nur auf den Teil des "Gesamtbetrags der Einkünfte", der den jeweiligen Stufengrenzbetrag übersteigt. Beispielsweise erfasst der Prozentsatz für Stufe 3 nur den 51.130 Euro übersteigenden Teilbetrag der Einkünfte. Für jeden Stufengrenzbetrag ist also die entsprechende zumutbare Belastung zu ermitteln, und die ermittelten Beträge werden dann addiert (BFH-Urteil vom 19.1.2017, VI R 75/14). Wir berichteten im April 2017.

Aktuell informiert das Bundesfinanzministerium, dass die Finanzverwaltung das neue BFH-Urteil vom 19.1.2017 (VI R 75/14) akzeptiert - und zwar ab dem 1.6.2017 für alle noch offenen Steuerfälle: Die geänderte Berechnungsweise soll möglichst umgehend schon im Rahmen der automatisierten Erstellung der Einkommensteuerbescheide Berücksichtigung finden (BMF-Mitteilung vom 1.6.2017).

Sollte die geänderte Berechnungsweise in einem Steuerbescheid ab dem 1.6.2017 doch nicht berücksichtigt worden sein, so empfiehlt - man glaubt es kaum - das Bundesfinanzministerium selbst, gegen den Steuerbescheid Einspruch einzulegen und die Anwendung des neuen Berechnungsverfahrens für die zumutbare Belastung zu begehren. Aber was das BMF verschweigt: Da die bisherige Rechtsauslegung falsch war, müssen ggf. auch Steuerbescheide geändert werden, die wegen eines Einspruchs ruhen oder mit einem Vorbehalt der Nachprüfung (gem. § 164 AO) ausgestattet sind oder die sich in einem Klageverfahren befinden. Zu ändern sind u.E. ebenfalls Steuerbescheide, die einen Vorläufigkeitsvermerk gemäß § 165 Abs. 2 AO bezüglich der zumutbaren Belastung bei Krankheits- oder Pflegekosten tragen.

Durch die stufenweise Berechnungsmethode ergibt sich - gegenüber bisheriger Rechtslage - insgesamt eine niedrigere zumutbare Belastung, die von den geltend gemachten außergewöhnlichen Belastungen abzuziehen ist. Im Ergebnis kann diese Berechnung zu einem höheren steuerlichen Abzug der außergewöhnlichen Belastungen - und damit zu einer niedrigeren Einkommensteuer - führen. Die neue Regelung ist zwar für den Steuerzahler von deutlichem Vorteil, aber sie führt auch wieder zu einer Verkomplizierung bei der Berechnung. Wann ist hier die "zumutbare Belastung" für den Steuerzahler erreicht?

Damit Sie möglichst einfach selbst Ihre zumutbare Belastung und damit die steuerwirksamen außergewöhnlichen Belastungen ermitteln können, nutzen Sie das folgende Schema.

Für alle die SteuerGo für Ihre Steuererklärung nutzen, wird die neue stufenweise Berechnungsmethode in der Steuerberechnung berücksichtigt.