(2025)

Sind meine Versorgungsbezüge steuerpflichtig?

Ja, Ihre Versorgungsbezüge sind in der Regel steuerpflichtig. Sie zählen nach dem Einkommensteuergesetz zu den Einkünften aus nichtselbständiger Arbeit und unterliegen dem Lohnsteuerabzugsverfahren. Das bedeutet: Bereits bei der Auszahlung wird automatisch Lohnsteuer einbehalten.

Was zählt zu den Versorgungsbezügen?

Zu den Versorgungsbezügen gehören insbesondere:

- Ruhegehalt (z. B. Beamtenpension)

- Witwen- oder Witwergeld

- Waisengeld

- Unterhaltsbeiträge

- Gleichartige Leistungen

Wie funktioniert die Besteuerung?

Die Besteuerung von Versorgungsbezügen erfolgt grundsätzlich wie bei einem regulären Arbeitsverhältnis. Seit 2013 ruft die auszahlende Stelle (z. B. Pensionsstelle) Ihre elektronischen Lohnsteuerabzugsmerkmale (ELStAM) bei der Finanzverwaltung ab – anhand Ihrer steuerlichen Identifikationsnummer und Ihres Geburtsdatums.

Allerdings gibt es einen wichtigen Unterschied: Für Versorgungsbezüge wird ein Versorgungsfreibetrag gewährt. Dieser mindert die steuerpflichtigen Einkünfte.

Was ist der Versorgungsfreibetrag?

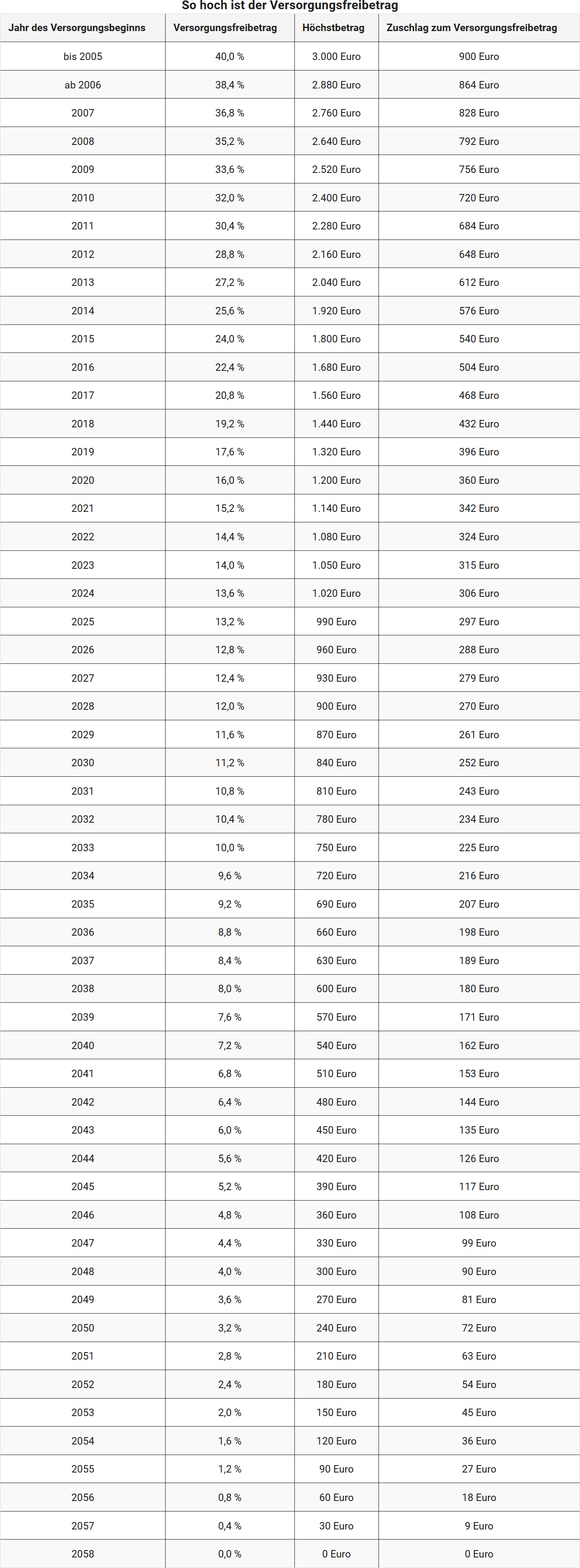

Der Versorgungsfreibetrag ist ein jährlich festgelegter steuerfreier Anteil Ihrer Versorgungsbezüge. Zusätzlich wird ein fester Zuschlag zum Versorgungsfreibetrag gewährt. Die Höhe dieser Freibeträge hängt davon ab, in welchem Jahr Sie erstmals Versorgungsbezüge erhalten.

Mit Inkrafttreten des Alterseinkünftegesetzes (AltEinkG) am 01. Januar 2005 wird schrittweise auf eine sogenannte nachgelagerte Besteuerung umgestellt. Das bedeutet: Statt der Beiträge zur Altersvorsorge werden nun zunehmend die späteren Leistungen – also Versorgungsbezüge und Renten – besteuert.

Die Übergangsphase dauert bis zum Jahr 2040. Danach werden Beamtenpensionen und Renten steuerlich vollständig gleich behandelt – der Versorgungsfreibetrag entfällt ab dann vollständig.

Wie entwickeln sich die Freibeträge?

Der Versorgungsfreibetrag und der Zuschlag sinken jedes Jahr für neue Versorgungsempfänger. Wer also erst später in Pension geht, erhält einen geringeren Freibetrag. Ab dem Jahr 2040 wird kein Versorgungsfreibetrag mehr gewährt.

Entscheidend ist das Jahr des erstmaligen Versorgungsbezugs. Daraus ergeben sich:

- der anzuwendende Prozentsatz,

- der Höchstbetrag des Versorgungsfreibetrags sowie

- der Zuschlag zum Versorgungsfreibetrag.

Diese Werte sind in der Tabelle zu § 19 Abs. 2 Einkommensteuergesetz (EStG) geregelt.

Gilt der Freibetrag dauerhaft?

Ja. Der einmal ermittelte Versorgungsfreibetrag und der Zuschlag gelten lebenslang – unabhängig davon, ob sich die Höhe Ihrer Versorgungsbezüge durch regelmäßige Anpassungen verändert.

Wann wird der Freibetrag neu berechnet?

Nur wenn sich Ihre Versorgungsbezüge durch Anrechnung, Ruhen, Kürzung oder Erhöhung (z. B. durch gesetzliche Vorschriften) verändern, muss der Freibetrag neu berechnet werden.

In dem Kalenderjahr, in dem sich der Versorgungsbezug ändert, gelten dann die höchsten Freibeträge, die nach § 19 EStG möglich sind.

Wie hoch ist die Werbungskostenpauschale?

Für Versorgungsbezüge gilt – wie auch bei Renten – eine Werbungskostenpauschale von 102 Euro jährlich, die automatisch berücksichtigt wird. Nur wenn Sie höhere beruflich bedingte Ausgaben nachweisen können, lohnt sich ein Einzelnachweis.

Rechner

- Brutto-Netto-Rechner: Mit dem Brutto-Netto-Rechner von SteuerGo berechnen Sie, wie viel von Ihrem Bruttogehalt übrigbleibt.

- Förderrechner Riester-Rente: Mit dem Riester-Rechner können Sie Ihre persönlichen Daten zur Riester-Rente berechnen. Der Rechner ermittelt wie hoch die verschiedenen Zulagen ausfallen und welche Höchstgrenzen für Sie relevant sind.

- Rechner für die Rentenbesteuerung: Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

- Einkommensteuer-Rechner: Sie wollen die wahrscheinliche Höhe der Einkommensteuer ganz schnell berechnen? Nutzen Sie unseren Einkommensteuer-Rechner um die aus Ihrem zu versteuernden Einkommen resultierende Steuerlast zu ermitteln.